不少人,最近突然又焦虑了。

4月以来,人民币对美元汇率,从6.26贬值到6.72,贬值幅度超过7%。尤其进入6月中旬以来,12个交易日,快速贬值了近4%。

今天聊聊这事。

今天 老南想说

任何理财行为,背后,都必须有一套投资逻辑支撑,如果仅仅因为焦虑,就跟风“激情理财”,很容易错上加错。

先看看过去三年的汇率变化:

还记得之前,美元兑人民币汇率,从14年3月的6.04,上涨到17年1月的6.96?

以至于16年,不少内地老百姓,都抢着去香港买保险,搞得世界末日一样。

当时老南就写了多篇文章,如《狼来了!香港保险下调预期受益,中产又中枪!》,提醒大家:因为中短期的汇率波动,去买长期的、几十年的、缺乏流动性的理财险,进行汇率避险,逻辑是有问题的。

暂不说17年起,人民币回归强势,上涨了近10%,而且香港理财保险的长期实际收益率,经老南测算,也就5%左右,和大量港险销售,宣传的7%相差甚远。

所以,老南在16年5月份写的《香港保险停售?你的套路我的心》中,就测算过:

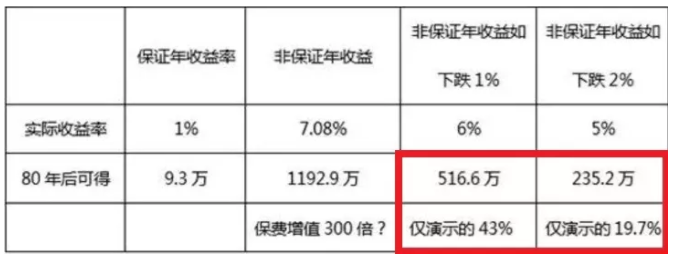

某香港保险宣传:

1岁孩子缴纳5年保费,每年8200美元,累计4.1万美元,到孩子86岁有1202万美元。

那是按照7.08%的年化收益算的。如果非保证年化收益,少1%,诱人的1000万,瞬间变成500万;如果少2%,仅剩200多万。

嗯,心塞不心塞。

再说个真实的事,16年,各家银行,老百姓排队兑换美元现钞的那阵子,有个银行的朋友和老南唏嘘:他们网点的保安,看天天有人排队兑换美钞,也按捺不住,排队兑换了几百美金。

那问题来了,假设,假设,别删帖啊,人民币真跌到8去,这几百美金,对这个保安,有什么意义?

这就是老南今天想说的核心:

如果,你没个大几百万,甚至上千万的金融资产,并不建议,草率进行海外资产配置。

因为,国内大多数个人投资者,并不具备境外资产配置能力。毕竟,海外配置有明显的门槛高、周期长、成本大、收益低、套路深的特征。

即使汇率向有利于你的方向波动,但大概率,你从一个小坑,跳进了一个大坑。

所以,一般的投资者,老南仅建议考虑海外的标准化产品,如投资于股票、债券等的共同基金,可目前这个点位,真心不敢买。

至于其他的非标准化项目,一堆英文合同,你看都看不懂,你敢买?

包括海外房产,尤其东南亚的,曾经有位30多年资历的理财老法师,和老南说过:

当年,买东南亚房产最多的,是日本人;然后接盘的,是台湾人民;现在,接盘的,是勤劳的大陆人民。只是,大陆之后,还有谁能来接盘呢。

17年底,《21世纪经济报道》就报道过:

平安好房海外项目兑付延期,其中的Bar Works共享办公项目,卷入疑似庞氏骗局事件。

另外三个海外众筹项目,包括伦敦贝尔格雷弗广场众筹项目、美国南卡罗来纳州和北卡罗来纳州学生公寓投资项目,均已在平安集团相关网站上撤下。

专业机构,都买到旁氏了,你能保证你的海外投资,绝对安全?