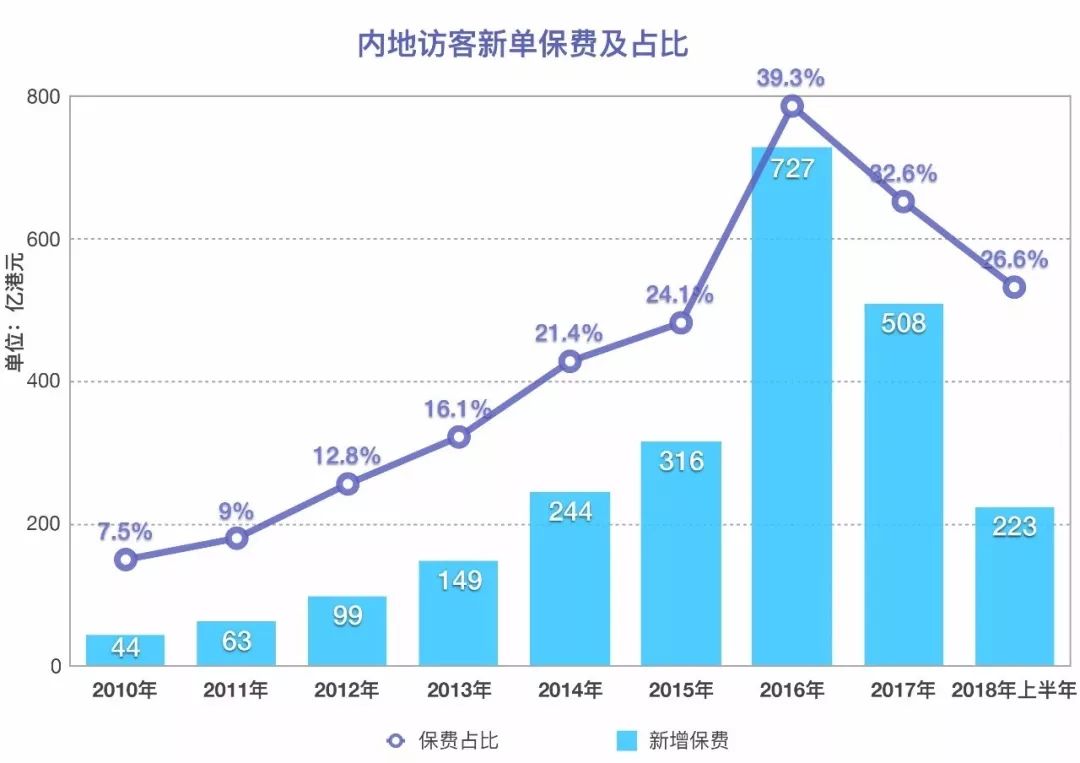

香港保费规模

(2018年1-6月份大陆访香港保费规模223亿港币)

大陆保费规模

(2018年1-7月份大陆保费规模22905亿人民币)

223亿港币 VS 22905亿人民币

经过数据的对比,小编发现香港保险那么牛逼,内地客户2018年上半年也只贡献了区区223亿港币,和整个2018年1-7月的整体保费规模22905亿人民币想比,真的是小巫见大巫!那么香港保险VS大陆保险到底怎样?

监管体制

国内的保监会喜欢“大包大揽”,保险公司计算费率的依据,也被列入监管范围;甚至连险种的分类都要按照保监的条条框框来设置。教条的监管模式下,保险公司的盈利能力、创新能力都大打折扣,产品的同质化都极为严重。

香港保险监理处只管两件事情:一是诚信、合法经营;二是偿付能力。由于监管机构的抓大放小,保险公司往往更有活力,盈利能力远远强于国内保险公司,因此产品设计更为个性化。

社会环境

再保公司对中国的安全指数极不放心。事实上,大陆的保险公司到目前为止,没有一家有保证终身续保的保险产品。

香港是全世界安全指数最高的城市之一。发案率之低排名世界前列。香港医疗制度健全,也为其加分不少。因此,世界再保险巨头对香港的评级非常高,基础保障费率非常便宜。

客户心态

国内保险发展近30年,消费者对保险产品的“返还”更情有独钟。这导致保险公司美其名曰“迎合市场需求”,设计了大量高保费、返还快、还带分红的寿险产品。按照科学的计算,都赶不上一年定存,但在保险公司巧妙的包装下,客户却趋之若鹜。

香港保险公司,除了退休金保险之外,极少这样的产品设计(除了银行渠道),大大也减少了客户的保费支出,相比于大陆保险产品在相同投保条件情况下香港保险的保费水平为前者的70%-80%。

险资运用

大陆保险公司的资金运用仅限于下列形式:银行存款;买卖债券、股票、证券投资基金份额等有价证券;投资不动产;国务院规定的其他资金运用形式,大部分在中国境内。

香港保险公司的保险资金可以投放于全球范围内的货币市场基金、债券、环球股票、亚洲股票、行业基金、中国股票、新兴市场股票、组合基金等等,包括但是不限于以上形式。

全球化背景之下的全球化投资是香港保险公司自身利润、赔付资金、红利杠杆等等财务要素的重要支撑。也正是因为如此,香港的保险公司可以在全球范围之内进行风险对冲。

用相同的投保条件,香港保险产品于分红上的优势能够在30年后达到内地产品的2.5倍,在80年后达到13.5倍。

投保年龄

内地保险:一般接受0岁到60岁的投保,少数险种可以让更高的年龄投保。

香港保险:一般接受0岁到70岁或75岁的投保,特殊险种可以接受更高年龄投保。

投保规定

内地保险:成年人投保,就算保户身家千万、上亿,要买保险百万人民币的保障却是难上加难,有钱也未必能买。

而未成年子女,也就是儿童保单受很大的限制,依据所在城市不同,以死亡为给付条件的未成年人最高保额不超过人民币50万元。

香港保险:如果能提出适当的健康报告与财力报告,一般没有特殊限制,身价多少便可选择购买多少投保金额,目前单一张保单保额在100万美金以上,甚至保额在2000万美金以上的保单都有。

*为未成年投保时50万美元以下不需要提供财务证明及其他资料,各个公司对于50万美元以上的保额有不同的规定,最高保额可到300万美元。

投保币种

内地保险:在人民币资产的情况下所面对的货币风险是很大的,货币的快速升值或者贬值能够对国内宏观经济发展产生巨大冲击,也能对普通民众的生活造成不小影响。

香港保险: 可提供的币种很多,主要以美元或者港币为主,这是相对于大陆保险公司具有的先天性优势。同时一份外币保单还能够在未来需要大量外币资金时不受外汇管制约束,或者需要在国外进行治疗或者花销时提供直接的外币资金支持。

重疾范围

内地保险:绝大多数只赔付几十种重疾保障,而且有些重疾还是一个重疾拆分成几个小分类也计算。

香港保险:目前市场主流商品可以包括100种以上重大与非重大疾病,而且香港的所有重疾险都是带分红的。

* 香港保险的重疾保障范围广是众所周知的事情,甚至因地震造成的死亡,因其没有免责条款,只要生命离世,投保人家属均可获得理赔!在医疗险方面,香港地区医疗险更加人性化,给付条件不是类似于大陆保险的以手术、医保药品等各项详细项目为准,而是以概述的治疗方案为准。

理赔范围

内地保险:要求必须提出国内公安局或是二级以上医院的相关证明文件。如果事故发生在海外地区,那么恐怕要回到国内,跑好几趟相关单位去办理繁锁的手续。

香港保险:只要提出适当的证明文件,全球理赔,不论投保人发生事故时在全球任何角落,申办理赔时只要附上申请书与相关证明文件,邮寄给保险公司即可,不必本人亲赴香港办理。

免除条款

内地保险:因下列情形之一导致被保险人身故的,内地保险公司不承担给付保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自本主险合同成立或者合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)被保险人主动吸食或注射毒品;

(5)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(6)战争、军事冲突、暴乱或武装叛乱;

(7)核爆炸、核辐射或核污染。

发生上述任一项情形导致被保险人身故的,本主险合同终止,内地保险公司向受益人退还本主险合同的现金价值。

香港保险:被保险人在保单生效或复效后的两年(有些保单规定是「一年」)内自杀,一般香港保险公司只退还所缴保费而不予理赔。

核保与理赔政策

内地保险:核保容易,理赔申请严格。

香港保险:秉持着“严进宽出”的原则,核保严格,理赔申请简单方便。

指定医院

国内保险公司:以平X以及中国X寿为例,平X保险一般认可二级或者二级以上的公立医院,中国X寿一般认可二级以上医院,它们数量不少于8000家。

香港保险公司:对于大陆地区的指定医院有一定的限定,以保X为例,1050家,基本为各地的三甲或者相同水平的大型医疗机构。

*表面上看貌似大陆地区的保险公司指定医院范围较多,但香港保险公司指定医院多为国内顶级水平的医院,对于需要获得最好医疗环境,同时医疗费用能够得到保险公司赔偿的朋友们是没有任何影响的。

投保流程

国内保险:大陆保险投保基本上可以在网上填单支付,或者直接去保险公司营业部购买,没有如香港保险公司投保的严格限定。

香港保险:投保需提前预约,亲自赴港填单缴付保费,同时提供入境记录,或许还要求录制视频作为本人投保的佐证,否则保单无效。

直观感受

不用担心没客人,不用担心市场饱和

今天的文章,小编着重想要讲的就是:“不用担心市场饱和,不用担心没有客户!”

香港保险200多年的发展历史,那么多优越性,随着大陆的进一步开放,大家海外资产配置的需求日益旺盛,在未来相信肯定有更多的大陆客户会选择来到香港投保!

--特级隽X2产品特点--

1. 设有5年、8年或12年保费供款年期

配合客户的财务状况灵活配合客户的需求,特增8年、12年保费供款年期。可选择的保费币种有:人民币、美元、港币。

2. 投保人意外身故保障可用作缴交保费

假设保单持有人在保单还未供完前遇到意外身故,保X会支付一笔金额相当于他还未缴完的保费作为赔偿。给其家人自由运用,也可以用做缴付未来保费以维持保单生效。

3. 表彰子女杰出学业成绩

假设是父母为孩子投保的特级隽X2,保X将提供学术优异奖以表彰孩子们杰出的成绩。在保单生效期间就以下其中一项学业成就获得奖金1次。

4. 为身故及意外身故提供财务保障

在受保人保单生效期间不幸身故,保X将支付已缴保费的100%并在每个保单周年日增加3.5%,最高达总保费的135%。

若受保人在第5年保单周年日或保费供款结束前遇上意外而身故,保X将支付总保费的100%作意外身故赔偿。

5. 运用储蓄价值配合不同财务需要

特级隽X2提取灵活,可提取现金价值作养老金、子女的教育金、婚嫁金等。

6.保证现金价值,另设红利提高回报

特级隽X2会参与保诚分红保单业务基金,客户会以非保证红利的形式受到从分红保单业务基金中可分配的利润;将获发保X分红保单业务基金中不少于90%的可分配利润。

7. 隽X豁免医疗核保,简单方便。

在24个月内,持有隽X系列的产品年缴保费低于1000万港元的客户不需要提供任何健康资料。

--近期推广优惠--

优惠时间:7月28日至8月28日

活动优惠:于推广期内,您与您的家人成功投保「隽X2」,可享首年保费回赠推广。

--产品详情--

热门港险:隽X VS 充X未来

特级隽XII收益率计算

PK彩蛋

以0周岁男为例:每年供款1万美金,5年供款总保费5万美金。

特级隽XII相比于友公司的充X未来3,身故赔偿和预期总现金价值有明显优势,其中第20个保单年度充X未来3略高。而对于保证现金价值,前20年特级隽升II略高,之后充X未来3更好。

“隽X”这类产品为何深受青睐?

我们先来回顾金融产品三要素:收益、风险、流动性。所有投资者都喜欢收益高、风险低、流动性好的产品,但是这样的产品市场上是几乎没有的。而“隽X”这类产品的特点是:

预期回本快,长期保证保本;预期收益可观,长期预期6%左右,保证收益1%左右;风险可控,由于是保本的产品,而且预期收益合理;流动性较差,通常建议至少10年以上再做提取;美元/港元产品。

“隽X”这类产品的投资者,要有一定的经济实力或者经济基础,对个人的外币资产配置有一定的规划,同时做好长期储备一笔资金,至少10年以上的预期,用于子女教育、退休计划、留才计划等等。所以“隽X”切实符合很多中高资产人士的需求。

“隽X”这类产品为何收益高而稳?

我们了解金融产品,还需要清楚产品的投资标的,也就是投资方向,通俗讲就是钱到底投资在哪里。香港保险中“隽X”这类产品都有一定的规范,都会受到相关部门的严格监管,比如就以「特级隽X」为例

美元保单目前是40%固定收益产品,60%的股票类别证券,实际上类似平衡型基金中的资产配置基金,对于固定收益和股票比例作出较为明确的规范。只有风险投资才能为客户带来更高的收益,同时凭借着香港保险公司稳健的资产投资和管理能力,可以为客户提供长期稳定的收益。再从投资角度出发,投资期越长预期收益率越高,也是非常科学的。

因此,在我们了解产品的投资标的后,就更容易理解“隽X”这类产品对于收益的预期并不是空中楼阁,是完全有能力实现长期6%以上的年化复利收益的。

如果您是以下5种需求的客户,中金摩根认为【特级隽X2】非常适合你,