好多朋友说起重疾险,总是看保的全不全,种类多不多,50种还是80种,其实,这个真的不是最重要的。

· 重疾种类不是那么重要 ·

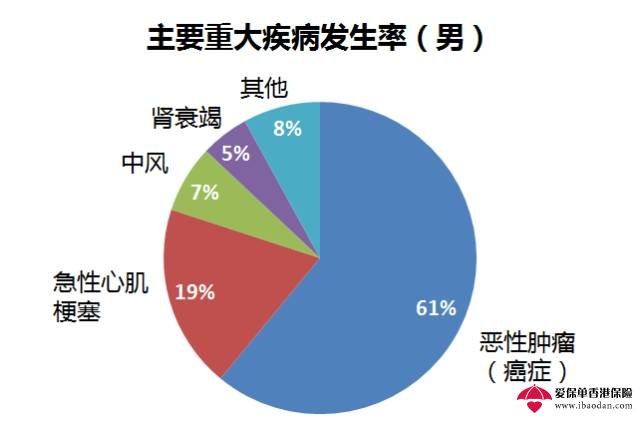

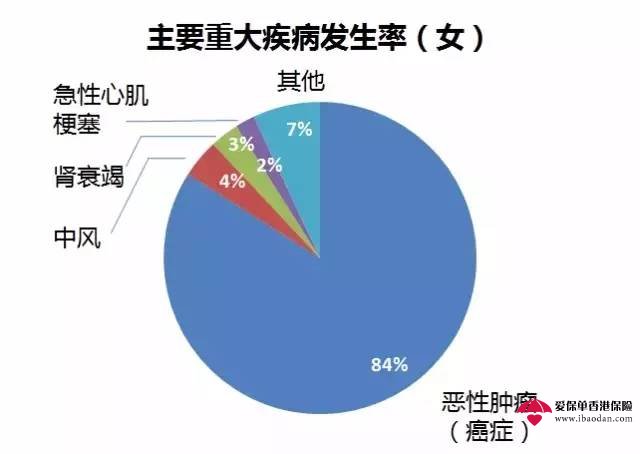

重大疾病可以多达50种、80种甚至100种。但是无论男性还是女性,最常见的5-6种就能占到发生率的90%以上。

用一个医生朋友的话说:你们这很多病是为外星人准备的吗?

真正重要的是...

· 等待期 ·

保险公司免责期,少则90天,长则一年。重疾险保费对等待期的长短很敏感,90天的比180天贵。当然,对于客户,这个时间越短越好。

刚听说一单理赔,就是在买了重疾险以后3个多月的时候查出来的(90天等待期刚过),李培妹第一个反应就是逆选择吧?事实证明不是。如果客户买的是等待期180天的产品,那么就不能获得保险金的赔付,只能返还保费。

所以如果有两个产品,一个重疾种类40种,一个50种,前者等待期90天,后者180天,李培妹会毫不犹豫地选前者。

· 轻症疾病 ·

轻症疾病是顺应医疗发展趋势,将先进治疗手段(如微创介入、不开胸)纳入保障范围,将原本重疾险的除外责任(如原位癌)纳入保障范围,鼓励客户尽早安排治疗,降低患重疾的可能性。

轻症疾病的赔付一般以重疾保额的百分比如20%出现,如重疾保额50万,得了轻症可能就赔10万。这里还有一个重要的细节要注意,这个10万赔了以后那个50万是继续50万还是减少为40万,两种情况对保费的影响自然也不同。

当然,轻症疾病的赔付额度通常不会太高,所以,如果你看上了某个公司重疾险,但是不带轻症,问题也不大,因为这部分风险自担也OK。

· 癌症额外赔 ·

重大疾病赔付里,有百分之七八十都是癌症,所以,部分产品会在赔付重疾保险金的基础上,对癌症进行额外赔付,以提高关键疾病的保障额度。当然,记住,羊毛出在羊身上,没有免费的午餐。

反过来讲,如果你嫌重疾险太贵,那么买单一的防癌险也可以,毕竟,把最大的风险点规避过去,也就差不多了。

· 身故赔付 ·

有人会问,如果没有得重疾身故了呢?这里分三种情况,第一是身故没有任何赔付,第二是返还保费或现金价值较大者,第三种就是身故和重疾一样都是赔付保额(当然只赔其中之一啊,哪个先发生赔付哪个)。

而这三种情况,当然对应不同的保费,而且差距还挺大。根据自己需要选择就好,没有好坏之分。

· 是否有豁免 ·

这不是李培妹第一次讲到豁免了,实在觉得这是个好东西,保费豁免的意思是,如果你得了约定的保险事故(如重疾/身故或者全残),剩下的保费不用交,保险利益不变。

豁免在什么情况下有用呢,就是夫妻互保或者你给小孩买保险的时候。这样,除了被保险人得重疾可以获得理赔之外,如果投保人(就是交钱的人)出了约定的事故,以后就不用再交保费了,但是被保险人的利益不变,所以,保费豁免又称为保险的保险。

· 免体检限额 ·

这不是产品中的规定,而是各保险公司内部的约定。对于客户来说,当然是免体检限额越高越好啊。虽说咱也不想逆选择,也不担心身体有什么大毛病而通不过理赔,但这社会,谁愿没事跑医院或体检中心啊。

当然,这里再提醒一下,一旦过了四十,免体检限额就会直线下降,20岁的小鲜肉可能买50万甚至70万都不用体检,但是40岁的大叔可能30万就要体检。没办法,男人四十一道坎啊,重疾理发生率上也是。

·性价比 ·

买保险(保障)就是用少许的支出去规避可能巨大的经济损失,所以杠杆比很重要。同样保费,保额当然越多越好,否则就会保险用时方恨少,看病的钱儿不够了。