对于老夫老妻来说,情人节除了烛光晚餐,最长情的告白或许是买份保险然后“陪你一起慢慢变老”。

近日,国内规模最大的第三方

保险服务平台慧择网发布了《情人节保险大数据报告》(以下简称《报告》)。《报告》基于对该平台十年以来的用户数据分析,80后女性更舍得花钱给对象购买保险。从投保险种来看,“境外旅游险”是夫妻投保的首选;从地域来看,上海夫妻投保人数最多。

80后女性更舍得花钱给老公买保障

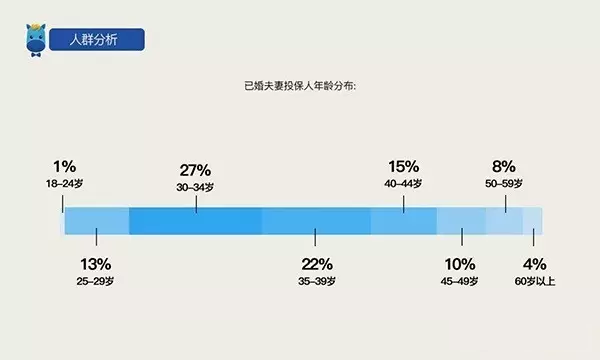

慧择大数据显示,在已婚夫妻投保人群当中,年龄集中分布在30-34岁,占比达到27%。其次是35-39岁,占比达到22%。《报告》认为,这两个年龄段的家庭收入逐渐趋于稳定,经济实力和责任意识共同推动了为配偶购买保险的行为。

(已婚夫妻投保人年龄分布)

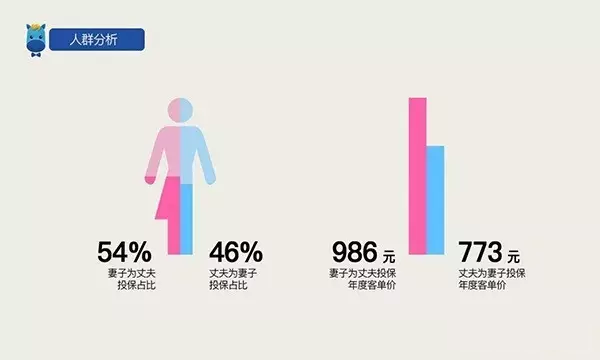

其中,妻子为丈夫投保的比例约占样本量的54%,而丈夫为妻子投保的比例约为46%。从保费上来看,丈夫为妻子投保的年度客单价为773元,少于妻子为丈夫投保的986元。从数据来看,妻子为丈夫购买保险的积极性更高,80后女性更舍得为丈夫花钱买保障。

(夫妻双方投保占比)

上海夫妻热衷投保,“境外旅游险”成首选

大数据显示,在夫妻投保的调查样本中,上海夫妻投保人数最多,北京、广州、深圳、成都依次紧随其后。

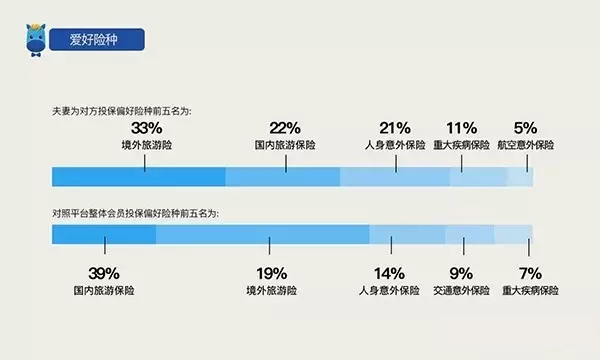

在夫妻为对方投保的险种偏好中,“境外旅游险”成为夫妻投保的首选。对比同一时间段,在调查样本中,夫妻投保偏好前五名的险种依次为:国内

旅游保险(39%)、境外旅游险(19%)、人身

意外保险(14%)、交通

意外保险(9%)、重大

疾病保险(7%)。而夫妻为对方投保偏好的险种排序则截然不同,前五名依次是境外旅游险(33%)、国内

旅游保险(22%)、人身意外保险(21%)、重大

疾病保险(11%)、航空意外保险(5%)。

(夫妻为对方投保偏好险种前五名)

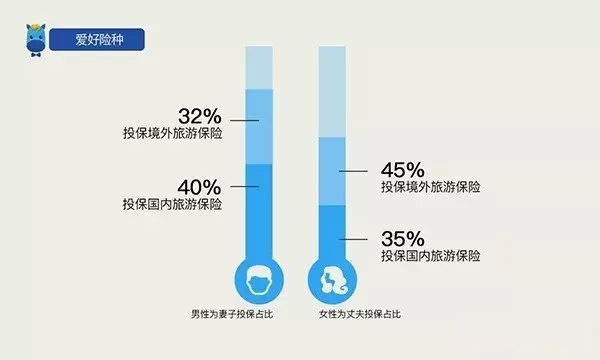

而在旅游保险方面,夫妻双方的偏好又存在明显差异。男性为妻子投保的案例中,投保国内旅游保险占到了40%,投保境外旅游保险占32%;而在女性为丈夫投保的案例中,投保国内旅游保险占到了35%,投保境外旅游保险占到了45%。《报告》认为,境外险的购买分布与此前公布的出境游中80后人群成为主力军这一现象不谋而合,说明这部分人群的经济实力逐渐成熟且已经组建家庭。

(夫妻为对方投保旅游险偏好占比)

根据对夫妻投保人群的购买轨迹追踪,数据显示,约有48%的夫妻用户首单是给自己购买保险、39%帮另一半买、13%帮孩子买。其中购买短期保险占比70%,一年期保险占比22%,长期保险占比8%。

都说人生就如一次搭车旅行,我们总要要经历无数次上车、下车;时常有故事发生:有时是意外惊喜,有时却是刻骨铭心的悲伤!我们会在什么地方下车?当生命受到伤害时,该怎样疗救修复?当意外发生、风险降临时,该怎样处乱不惊?当家的支柱倾斜时,要如何扶正?当我们承受巨大伤痛时,该怎样鼓起重新出发的勇气?面对突如其来的风险,与其痛心疾首,不如早作准备,未雨绸缪。保险是后路,在春风得意时布好局,才能四面楚歌时有条路。

这些人最好要购买保险

1. 经常外出的人

这群人工作外出频率高,有些甚至是“空中飞人”,因为面临的意外几率也比普通人高出很多。而意外伤害轻则住院花钱治疗,重则过早离开亲人对家庭都是沉重的打击。

2.身体欠佳的人

身体健康状况欠佳但还不存在打的疾病和问题的人来讲,相对风险会大,因此更应该提前投保。一方面可以避免将来被公司拒保;另一方面,现有社保报销不仅有药品类目限制,而且还有比例限制。

这对于身体不好的职工来说,与公费医疗时相比,无疑是天然之别,因而他们迫切需要购买商业保险。

3.即将步入中年的人

主要是指30-40岁的工薪人员,他们要考虑退休后的生活保障,就必须考虑给自己设定足够的“保险系数”,使自己的晚年生活获得充裕的物质保障。

尤其是延迟退休以后,更需要一份商业保险和社保形成合力,规划好晚年生活。

4.公司高管高薪阶层

由于这部分职工本身收入可观,又有一定量的个人资产,对于生活品质要求比较高。但是高管层面临的工作强度大、应酬多等风险也比一般人要多。

对于他们而言一旦风险降临,对家庭生活造成的打击也很巨大。所以也需要寻找保险这种稳妥的保障方式,使自己的财产更安全。

5.单身职工家庭

单身职工家庭经济状况一般都不富裕,家庭都无法承受太大的经济压力,因而,对于单身职工家庭来讲,尽管负担不起太多的保费。但是基础的意外、重大伤害疾病类保险和医疗补偿保险,相对不会给生活造成太大压力。单身职工也可以根据自己的阶段适当调整保障额度,逐步完善。

我们只是平凡人,谁都会老的一天!拥有养老保险,不说晚年衣食无忧,至少至少相当于拥有一份低保!

2.大病保险

每个人都可能会得重病,有了大病保险,就不会因为一次生病花光近十年、甚至是一辈子辛苦攒下来的所有积蓄!

3.意外保险

一场意外的发生可能会毁掉整个家庭。车祸,空难,高空坠物,天灾人祸等,轻者伤残,重者离世,对家人来讲不仅失去了最亲的人,也丧失了最重要的经济来源!拥有意外险,避免人财两空,没有意外险,人没了、钱也没了,有则留钱留爱不留债!

香港保险和国内保险的三大区别

首先,香港保险原位癌可以部分理赔,国内大部分不可以(保障疾病多)

香港大多数

保险公司对以下8种原位癌可以赔偿投保额的20%。

女性6种原位癌(乳房、子宫颈、子宫、卵巢、输卵管、阴道)。

男性2种原位癌(睾丸、前列腺)。

其次,香港保险免体检额可达250万人民币以上,国内通常只有50万(额度高,保障高)

有些香港保险公司免体检额达到了50万美元(相当于人民币300万以上),对于经济宽裕一点的家庭来说,可以获得更充分的保障。

最后,香港的理赔更顺畅(更规范)

许多人有种误解,投保港险之后,理赔的时候也必须人到香港才能理赔,其实不用,只需要把相关的理赔单据寄过去就行了,保险公司通常在两周内可以理赔到账。由于香港采用“严进宽出”的方针,理赔更容易。

都说最深情的告白不是鲜花和承诺,而是一生的保障,情人节不妨把保险保单作为“礼物”送给心爱的人,能为自己和爱人的未来做好保障。说一万次我爱你,不如送份保险守护你。