英国保X「守护健康危X加倍保」与内地保险市场上最具代表性的重疾产品:中国平X「平X福」做对比,充分了解英国保X「守护健康危X加倍保」的优势。平安与保诚都是香港的上市公司,同时又是两家历史悠久的公司(平安为国内第一家民营保险公司,保诚已有168年历史),在两地的保险市场都有着绝对的声誉与实力。其他规模较小的公司,由于在经营经验与资本实力上都无法与保诚相比拟,因此对比的意义不大。

1、产品特点

我们以70万人名币保额为基准,比较30岁不吸烟女性每年的保额,以及他们之后患重疾或身故可以获得的赔偿。用保诚的「守护健康危疾加倍保」与中国平安的「平安福」对比。

通过对比我们可以发现:

1)保费更低。同样买70万的保额,危疾终身保的缴费最少,危疾加倍保最高,平安福居中;

2)保障更广。加倍保保障范围广,终身保范围少,平安福保障范围居中;

3)保单分红。危疾终身保通过保单分红,能够有效抵御未来的通货膨胀。由于红利是复利滚存,因此能达到这样的一个数值并不值得惊奇。反过来看平X福,由于没有分红,无论多少年之后,保额都是70万。通货膨胀有多厉害,大家回想一下20年前的物价就知道。所以,购买重疾险,一定要有保单分红来抵御通货膨胀,否则你所拥有的保障就只能算是一个短期保障。长期来看,70万人民币几乎毫无用处;

4)平X福的另外一个劣势,就是必须强制附加一份意外保障,而这个意外保障的费率高得惊人,是单独购买平安意外险价格的5倍以上!举个例子:购买「平安福」强制附加的综合意外险,保额50万,缴费20年,保障至30年至60岁,每年需要缴费2500元。然而在平安商城里单独购买50万保额的总和意外险,每年只需要437.5元。这显然是一种捆绑销售、强买强卖的方式。

2、重疾保障范围

三个产品重疾保障的范围略有差异,危疾加倍保113种,平安福100种,危疾终身保70种。三种疾病所有种类这里有不全部列出了。

同时,仔细研究两个产品对于重疾的定义,我们会发现,保诚对于疾病的定义要比平安宽泛很多,因此就更容易获得理赔。

举个例子:

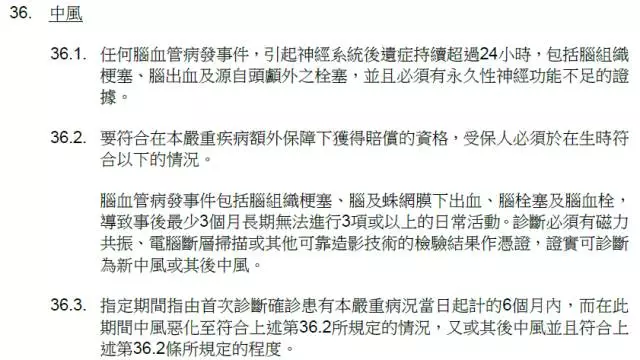

保诚对中风后赔付的定义为「任何脑血管病发事件,引起神经系统后遗症持续超过24小时,包括脑组织梗塞、脑出血及原自头颅外之栓塞,并且必须有永久性神经功能不足的证据」

平安对中风后赔付的定义为「神经系统永久性的功能障碍,指疾病确诊180日后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体机能完全丧失;

(2)语言能力或咀嚼能力完全丧失;

(3)自主生活能力完全丧失」

同样是中风,保诚24小时后即可申请赔偿,而平安需要等待180天后,并符合严苛要求才能获得赔偿。所以,在保诚能得到的赔偿,在平安就不一定能够得到。

3、早期疾病保障范围

轻疾虽然不具有重疾「治疗费用高,致死率高」的特点,但是发病也是相当的普遍,有更多的轻疾保障,也可以解一时之急。

尤其是常见的原位癌及冠状动脉血管成形术(如支架等),「危疾终身保障计划」都可做出最多2次的赔付,而「平X福」总共只可赔偿一次,并且冠状动脉血管成形术(如支架等)不再理赔范围。

4、疾病定义

同样的疾病名称,但理赔所达到的理赔标准是不同的。保诚重疾险理赔更宽松。

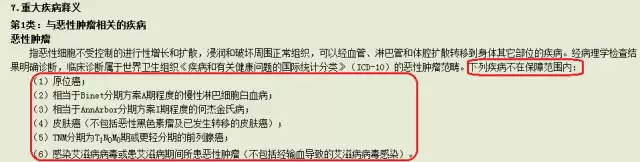

以中国平安的重疾定义为例,保障30种疾病。

可以看到关于癌症,就有六项不在保障范围内。

关于中风,要确诊180天后仍有症状才能理赔。

关于终末期肾病,要达到尿毒症期,并且实施了90天的透析或者移植手术后才能理赔。

关于脑膜炎,同样要求等待180天后仍有症状才能理赔。

关于瘫痪,也是180天后,三大关节中的两大关节仍完全僵硬或者不能随意识活动才能理赔。

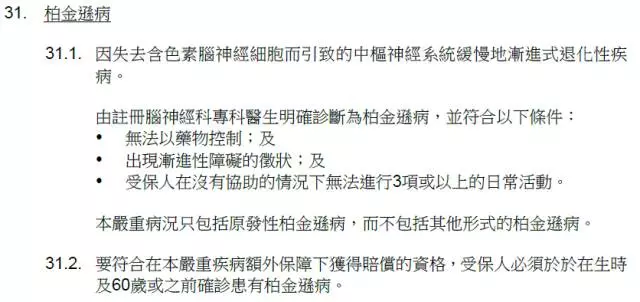

关于帕金森病,65岁前确诊才能理赔。66岁以后得病,抱歉,不赔。

事实上,平安的疾病定义并不是自己公司设定的,而是依据中国保险行业协会颁布的《重大疾病保险的疾病定义使用规范》规定的疾病定义来执行的。不光是平安,内地其他保险公司,都是依照这个规范来规定重疾定义,所以都大同小异。

而保诚的重疾险,理赔只需要确诊。无需确诊治疗后再等待30天、90天或180天才能理赔。前文提到了一些要求有等待时间限制的疾病,我用保诚的疾病定义做对比。

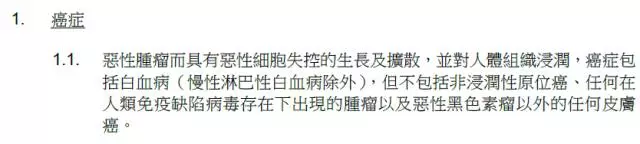

癌症只有两个除外:在人类免疫缺陷病毒存在下出现的肿瘤不赔(因为本身因职业感染人类免疫缺陷病毒,和因输血导致的艾滋病已经理赔过了);恶性黑色素瘤以外的皮肤癌不赔。

癌症无论第几期都赔。

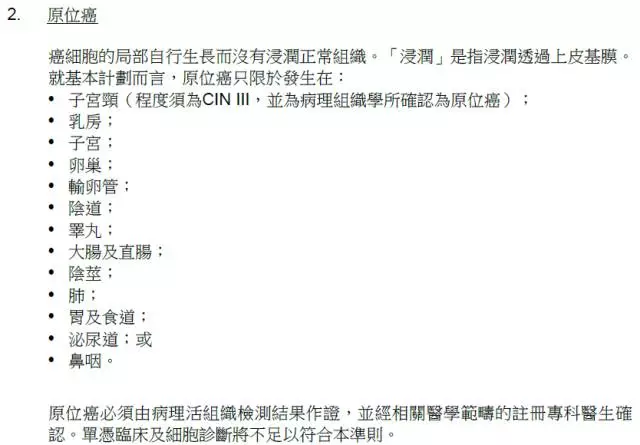

原位癌同样受保。

针对脑膜炎,确诊即可,无需等待180天。

瘫痪,无需等待180天。

帕金森病,没有年龄限制,只要确诊即可理赔。60岁前万一不幸理赔,可额外多赔20%作为体恤。

中风,症状持续24小时即可理赔(VS 内地持续180天才可理赔)。

肾衰竭,无需做90天透析,只需确诊需要透析治疗即可理赔。

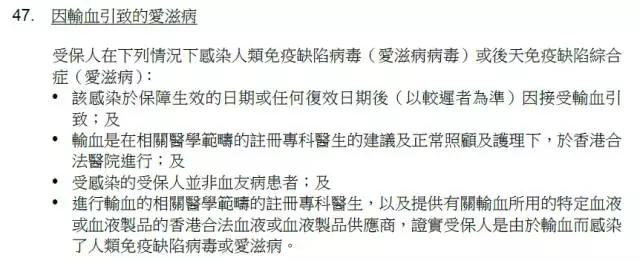

因职业或输血感染人类免疫缺陷病毒,同样无需等待180天。

5、总结

大家看过两种产品的对比后,心中一定有了一个明确的答案。以上的种种特点,可以简单概括为香港重疾险的几大优势:保费低、分红高、疾病保障全面、定义人性化。

小编认为,重疾险的意义就在于一旦不幸罹患疾病,能立马有一笔钱用于治疗,无需担心资金的压力,用最积极的心态来应对疾病的挑战。而无论等待多少天,都需要自己先来垫付这笔钱,那意义就大打折扣了。

希望大家都能做好重疾方面的保障,未雨绸缪,无需用到就当存了一笔钱给自己养老,锦上添花,一旦用到就是雪中送炭。为了以后活得更有尊严,为了应对未知的风险,为了不成为孩子们的负担,请尽早为自己储备重疾保障。

其实,三款重疾均各有优势的:

对于想足够保障的,一款计划终身受用,家庭有较好的经济能力的,并且是60岁以下人士,那么选择守护健康加倍保最合适;

对于想保障合适,中期保障,平安有认识做了多年的保险代理人,那么平安福也是不错的选择;

对于想保障合适,终身受用,想更便宜的保费的,那么守护健康危疾终身保计划是很好的选择。

内地保险和香港保险差异很多,终归是好事来的,双方互相竞争,提升内部服务,更好的为客户着想。没有最好的产品,只有最适合的产品,保险如同安全带,出门必备的。