2017年1月5日,英国保诚一口气推出五款「守护健康」系列新重疾产品,其中受关注最多的产品就是「危疾加倍保」的升级版,也称「新加倍保」。今天我们就来全面点评一下这款产品。

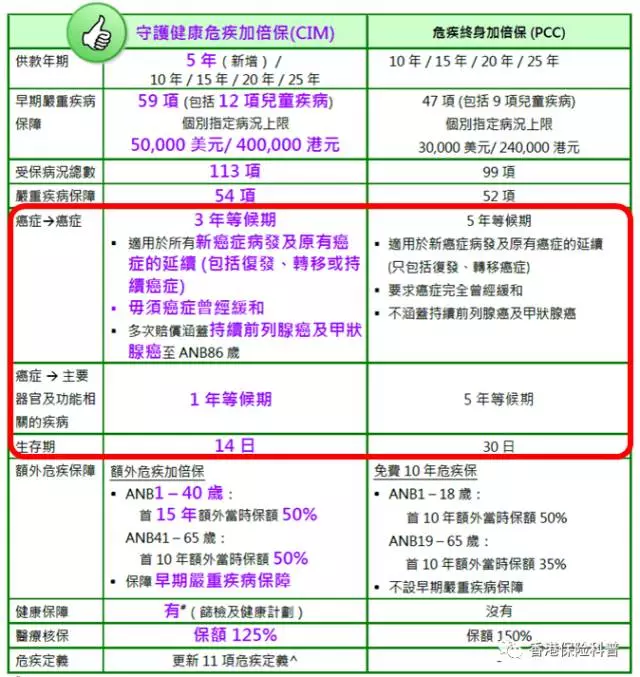

保X这次对于「加倍保」的升级可谓是良心:「新加倍保」的保费与「旧加倍保」保持不变,但却带来了几项本质变化,让原先“鸡肋”的重症多重给付变得更加实用。我们首先来看一下新旧「加倍保」的对比 ?

「新加倍保」的良心改动体现在(已在上表中用红色圈出):

? 癌症多重给付的等待期由5年减为3年,且保障癌症的复发、转移与持续;

? 癌症至其他重疾多重给付的等待期由5年减为1年;

? 额外多重给付所要求的生存期由30日减为14日。

至于其他的改动,如新增5年缴费期、增加两项重疾保障与12项轻疾保障(其中3项为少儿疾病)、提升定期额外保障的保障期与保障额度、投保两年附赠一次身体检查等升级等,以专业人士的观点来看,价值不高,但也能起到锦上添花的作用。

为什么说「加倍保」这次升级很良心?

科普君曾在文章:是不是该购买多次赔付的重疾险?中指出,市场上(包括内地)绝大多数的多重给付重疾都很“鸡肋”,是因为产品条款在多重给付上加了一个非常严苛的条件:

癌症多次赔付之间有五年的等待期,且原先癌症未治愈及复发均不受保。

大家都知道,癌症的发病率占到了全体重疾发病率的70%以上。在这个严苛的条件下,受保人能获得癌症多次赔偿的可能性“微乎其微”,而却要为如此“鸡肋”的保障额外支付近50%的保费。从经济学的角度来看,科普君认为这种旧的多重给付重疾是在利用“差别定价法”来榨取部分风险敏感型消费者身上的“剩余价值”。

2016年4月,香港友X推出的重疾产品「加裕倍安保(加强版)」,首次打破了多重给付重疾的严苛限制,将等待期由五年调减至三年,且保障所有的新癌症病发及原有癌症的复发、转移及持续,大大提升了癌症多重给付的意义。

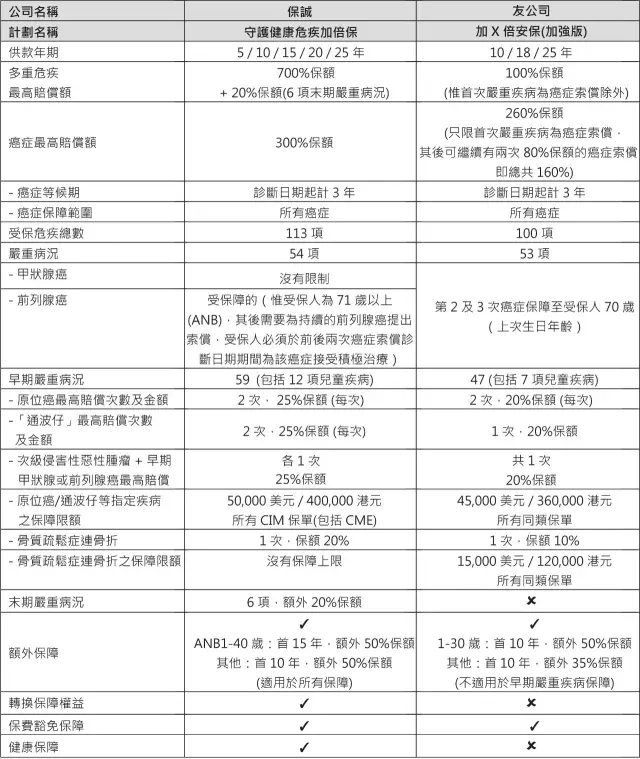

CIM产品特点

? 强化癌症多重保障:涵盖所有新癌症病发及原有癌症的延续,包括复发,转移或持续癌症(即毋须要求原有癌症曾经完全缓和)

? 缩短癌症等后期至三年

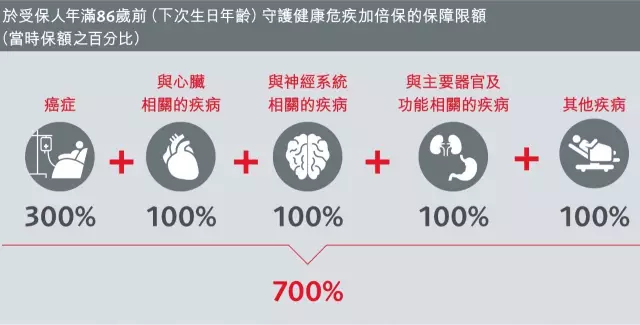

? 市场独有覆盖持续前列腺癌及甲状腺癌至86岁(翌年)之癌症多重保障

? 划一提升额外危疾定期加倍保至所有年龄获得保额50%以上额外保障,及延长保障年期至15年。(适用于1-40岁(翌年)

? 提升20项早期严重病况的索偿限额至市场最高水平之50,000美元,当中通波仔及原位癌可各索偿最多两次及每次保额25%

? 严重疾病额外保障就6项严重疾病(包括癌症,心脏病发作和中风)提供相等于保额20%的额外保障,惟须符合指定相关条件

? 调低医疗核保要求,由保额150%下调至125%

? 加入健康及筛检计划,于第二个保单周年协助客户了解潜在健康风险,及早预防疾病

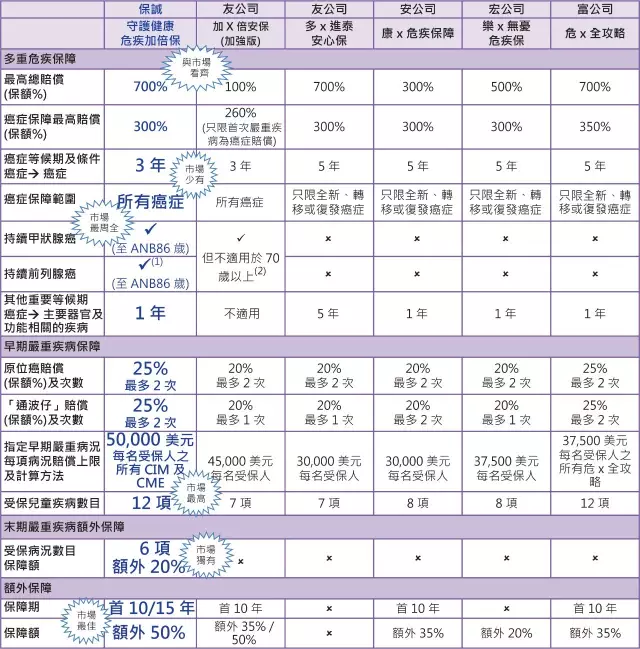

CIM市场竞争力一览表

两个产品对比如何?

两个产品的主要特性对比如下表所示。可以看到,由于保X「新加倍保」的推出时间较「加裕倍安保(加强版)」晚,在多个方面都有压制友X的表现,具体表现为:轻症与儿童疾病种类有所上升,包含除癌症外重疾的多重赔偿,常见轻疾「原位癌」与「冠状动脉介入手术」(香港称为“通波仔”)的赔偿比例略高,额外定期保障较好,还拥有6种终末期疾病的额外赔偿。

然而,保X「新加倍保」与友X「加裕倍安保(加强版)」的市场定位并不同,前者为多次给付的“高端”重疾险,后者为仅包含癌症多次给付的“实用”重疾险,两者的价格自然差出不少。

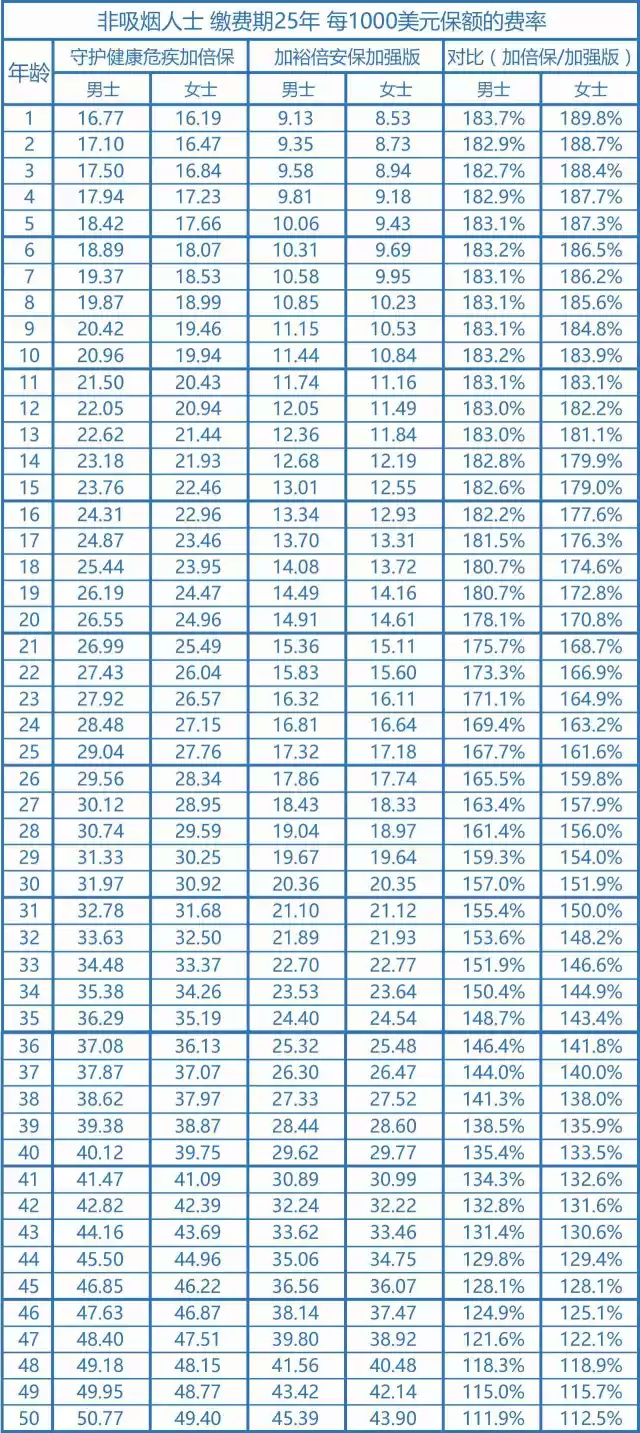

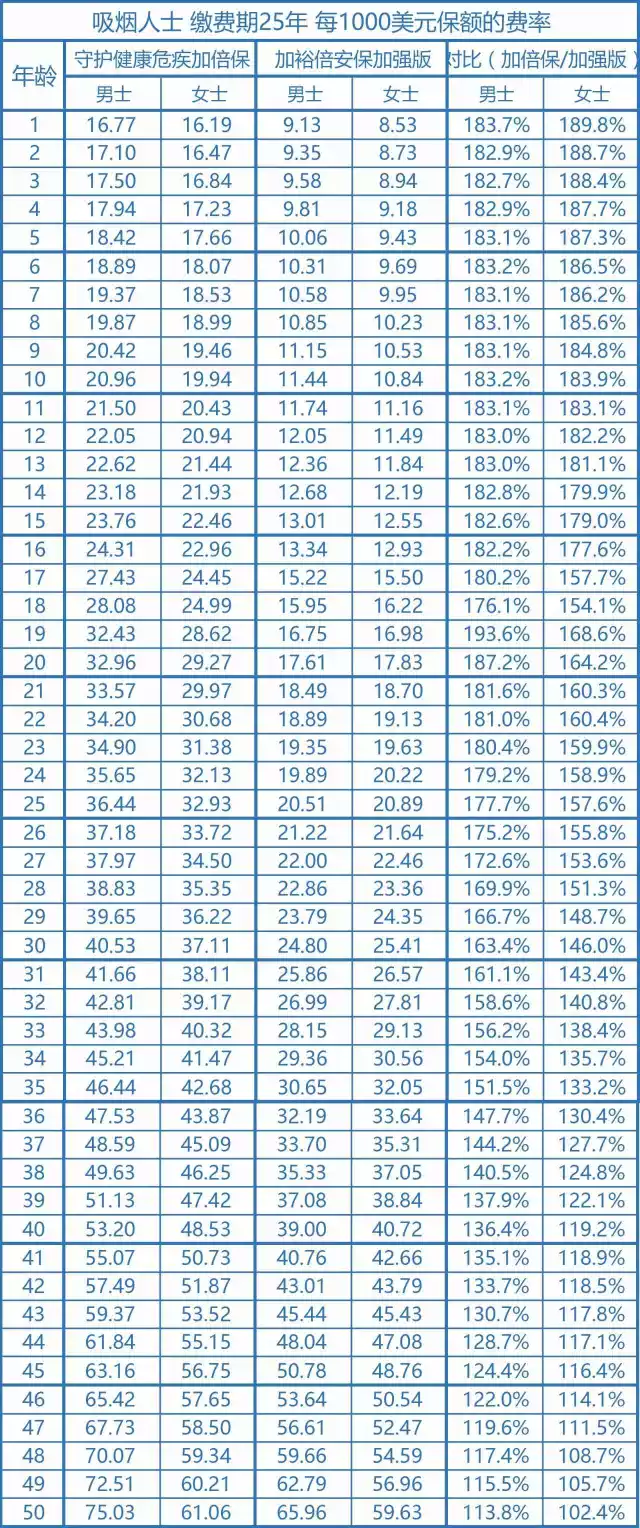

费率表

请注意:加裕倍安保加强版提供的三次癌症赔偿,需要一个重要条件就是首次危疾必须是癌症理赔,否则,其最高赔偿额只有保额的100%,类似守护健康终身危疾保(CIR)单次赔偿。因此无论在保障范围还是保障次数上,加倍保CIM全面优于加裕倍安保加强版,而在保费水平上加倍保CIM的保费是要贵一些的。对于重注保障的朋友在经济条件允许的情况下,首选守护健康终身加倍保CIM。

通过保费的对比可以看出:

? 对于小朋友和30岁以下人群,「新加倍保」的保费约为「加裕倍安保(加强版)」保费的1.6~1.9倍;

? 对于30岁~40岁的投保人,「新加倍保」的保费比「加裕倍安保(加强版)」贵30%~60%以上;

? 对于40岁以上的投保人,「新加倍保」的保费比「加裕倍安保(加强版)」贵10%~35%;

? 随着投保人年龄的增大,两个产品的保费逐步接近,对于接近50岁的投保人,「新加倍保」的保费仅比「加裕倍安保(加强版)」贵10%左右。

理性的投保人如何在两个产品之间选择?

作为保险市场上仅有的两款包含「新癌症多重给付定义」的重疾险,相信大部分准备到香港投保重疾险的朋友都会在这两款产品中做出取舍。

在小编看来,「新加倍保」所提供的比「加裕倍安保(加强版)」多的额外保障,需要有一个合理的定价,比如:

? 对于20岁以下的投保人,「新加倍保」性价比明显较低;

? 对于40岁以上的投保人,「新加倍保」性价比优势较明显;

? 对于21岁-40岁的投保人,「新加倍保」的价格贵了大约75%-30%,此类投保人究竟要选择哪个产品,建议您结合自己的真实保险需求、经济实力、对公司的喜好等因素,理性考虑。