银行利率低,股市风险大,P2P各种跑路,有点闲钱没处放的我们,有一天可能也想买个理财型保险来“理理财”。可是,你知道你买的理财型保险的收益率有多高吗?在国内买理财型保险就是「一不留神,你就被骗」。

即使在中国保险业发展如此迅猛的今天,“卖保险多半靠忽悠”这句话,依旧还是有它的用武之地的。现在市面上,有一些保险产品,甚至是一些大公司的产品,还在忽悠着我们广大没有太多金融知识的爸爸妈妈们。比如一些产品,打着宣传语“每年交X元,连交10年,之后每年领Y元,活多久领多久”,办个宣传晚宴,稍微煽动一下,我们的爸爸妈妈就心甘情愿地把自己的钱掏出来买保险了。结果,回家子女一看,都说这个保险不好,收益率太低了,爸爸妈妈还不服气:“能取出来的钱比交的多多了,隔壁家老王家买了好几份呢!”

国内现在的理财险,大多都「不跟你好好讲话」,描述一大堆,最后就是不告诉你收益率。举几个例子,都是现在某知名保险公司正在热卖的产品:

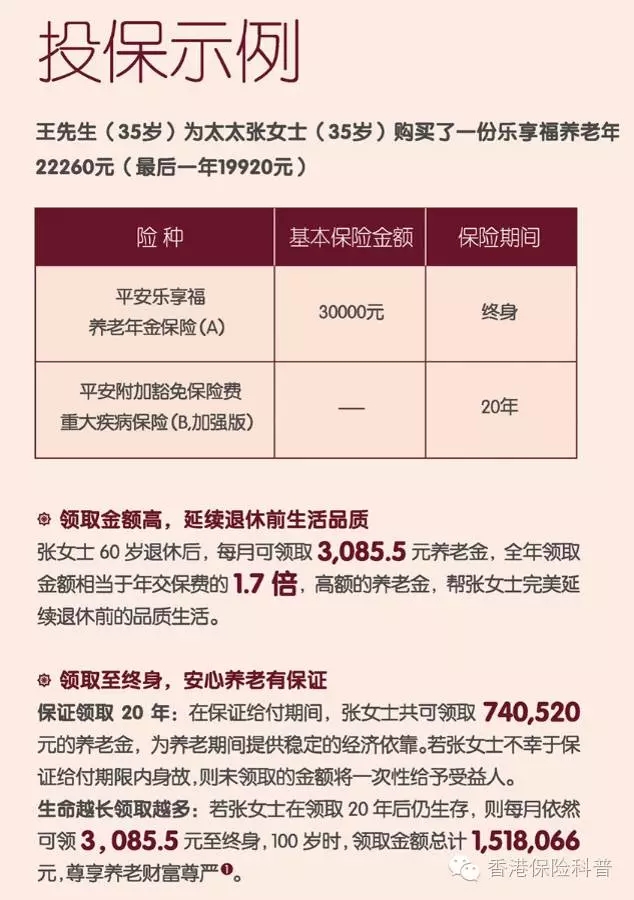

示例一

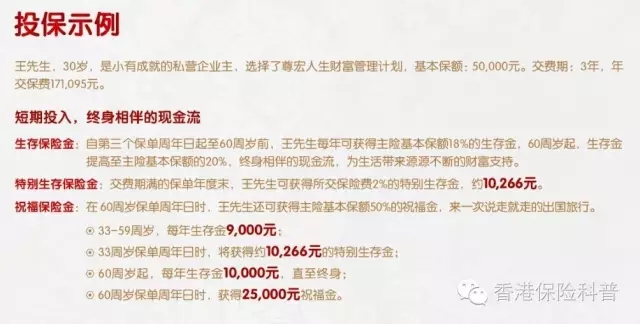

示例二

(啧啧啧,还来一次「说走就走的出国旅行」)

叫我说,还是人家e租宝的宣传更明确一点:预期年化收益率9%-14.6%。当然,P2P现在可千万碰不得!

(精确到小数点后一位,这个骗子公司编造也真是蛮用力)

如何计算收益率?

首先我们来介绍一下内部收益率:

内部收益率(英文:Internal Rate of Return,缩写:IRR)是一种投资的评估方法,也就是找出资产潜在的回报率,其原理是利用内部回报率折现,投资的净现值恰好等于零。

来源:维基百科

然而在这里,我们并不会介绍如何利用公式去计算收益率,否则很多看到数学公式就头大的人一定会立马关掉这篇文章……

使用Excel计算理财产品的收益率

我们使用一个示例来演示,大家就能立即学会如何计算保险产品的收益率了。

例如,上面“示例1”中讲到的那款理财产品,把所有废话都剔除掉就是这样:

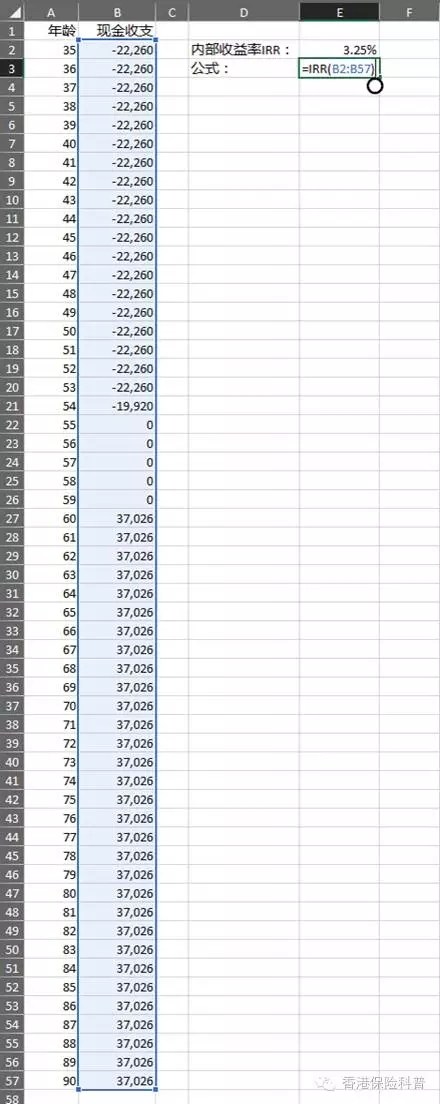

35岁起,每年交22,260元,交20年(最后一年为19,920元);

60岁起,每月领取3,085.5元(相当于每年领取37,026元,如宣传语中写的,相当于年缴保费的1.7倍!),至终身(假设为90岁身故)。

打开Excel,输入以下的数据:

示例中的年龄35岁-90岁;

每年的现金流(如果是保费支出,就在前面加一个负号);

如果某一年既没有支出也没有收入,就填入0;

输入公式“=IRR(把所有的现金流从头到尾选中)”,本例是“=IRR(B2:B57)”,按回车。

好吧,这样一个理财产品,投资25年后才开始有收益,却只有3.25%的收益率。这还是基于投保人能活到90岁的假设,如果投保人只活到80岁,那么收益率只有2.23%而已(感兴趣的朋友可以自己动手算一算)。当然,仁者见仁,智者见智,或许有的朋友认为这个产品还可以,但我认为如此长期的一项投资却只能获得这么低的回报,还跑不赢通货膨胀,反正叫我是不会买的。

总结

今年国内各大寿险公司代理人渠道的主打产品都是“年金分红+万能账户”的理财型产品。如果要计算有分红产品的收益率,还需要将预期的分红考虑进去(建议大家选用“中档”的分红进行计算)。相信看过这篇文章的你,以后再也不会被各种天花乱坠的宣传所迷惑了。打开Excel,稍微算一下,你就知道这些产品的收益率。该不该买,就看你自己决定。